La morosidad de las familias volvió a subir en mayo y 7 millones de personas ya no pueden pedir un crédito

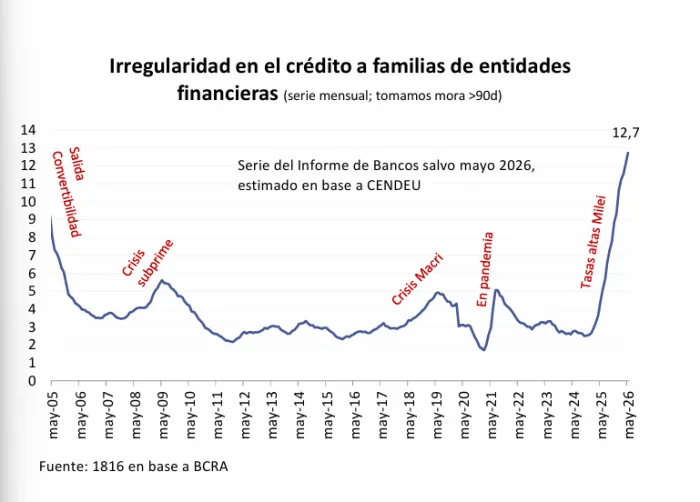

La mora trepó al 12,7%. Se trata de la 19° suba mensual consecutiva. Según un informe, el 27% de las personas que tomaron préstamos quedaron fuera del sistema de crédito.

La morosidad de las familias volvió a subir en mayo y casi 7 millones de personas quedaron fuera del sistema de crédito. Los datos se desprenden de un informe de la consultora 1816 elaborado a partir de la base de datos de la Central de Deudores del Banco Central (BCRA).

Según ese análisis, la mora de las familias pasó del 12,1% en abril al 12,7% en mayo. El análisis tomar como referencia el criterio del BCRA: deudas con tres meses o más de atraso, clasificadas como 'Situación 3' en adelante, que es cuando el incumplimiento empieza a considerarse un problema estructural. En el mismo sentido, la mora de las empresas aumentó del 3,3% al 3,5% en el mismo período, y en la totalidad del sector privado, creció del 7,3 al 7,7%.

El estudio señaló que en el caso del crédito a los hogares, la de mayo es la 19° suba mensual consecutiva de la mora. La irregularidad en este sector era del 2,5% en octubre de 2024, de modo que se quintuplicó desde entonces, algo sin antecedentes desde la salida de la convertibilidad, alertaron los autores del informe.

Fuente: 1816.

"Nuestras impresiones generales hacia adelante no han cambiado significativamente con los últimos datos oficiales: pensamos que al menos de acá a las elecciones del año que viene difícilmente el crédito a familias sea un motor muy relevante de la actividad económica (como lo fue en el 2do semestre 2024 y 1er semestre 2025) dado que más del 27% de las personas que tomaron préstamos dejaron de ser sujetos de crédito, por estar en mora". "Lo positivo -indicaron- es que el peso del crédito en la economía local es tan pequeño que eso no significa que el PBI no pueda continuar creciendo en los próximos 12 meses".

Como reflejo de esta situación, el crédito sigue estancado: en mayo y junio dejó de caer en términos reales, pero se mantiene sin cambios, sin una caída más pronunciada gracias a la banca pública, ya que las entidades privadas redujeron mucho la generación de préstamos.

Fuente: 1816.

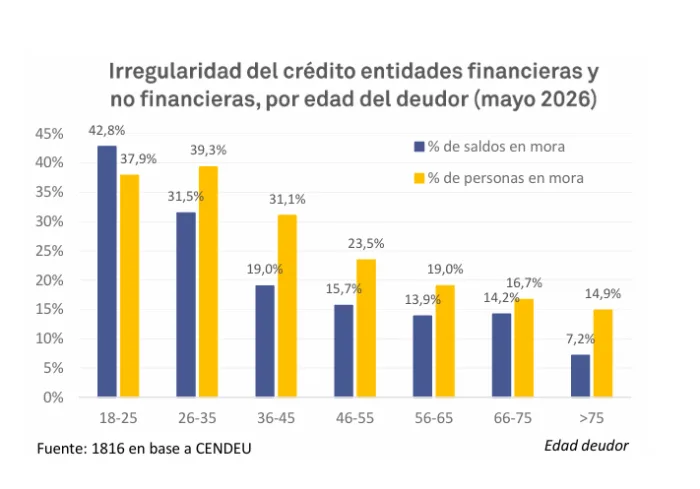

Si bien la morosidad de las personas físicas es alta en todos los segmentos etarios, la situación se agrava entre los más jóvenes. Según los datos procesados por la consultora, casi el 40% de los menores de 35 años con créditos vigentes -ya sea con entidades financieras o no financieras- tiene al menos un préstamo irregular.

"Para que deje de subir el ratio de irregularidad, lo que tiene que ocurrir es que el saldo total de financiaciones crezca más (o caiga menos) que el saldo de financiaciones que tiene mora. En otras palabras, cuanto más rápido se recupere el crédito, más rápido descenderá el porcentaje de mora", dijeron los autores del estudio.

En el Gobierno confían en que la alcanzó su máximo en mayo y pidieron esperar a los datos de junio y julio. Vladimir Werning, vicepresidente del Banco Central, sostuvo que la morosidad bancaria "tocó su pico en el segundo trimestre de 2026". Además, consideró que el nuevo ciclo de financiamiento será “más selectivo, saludable y sostenible”, basado en una evaluación más prudente tanto por parte de las entidades financieras como de los propios deudores.

7097_sq.jpeg?w=1024&q=75)

4544_sq.png?w=1024&q=75)